Sexta, 06 Março 2020 13:40

Desconfio que a malemolência da indústria de transformação encontre uma de suas razões no desempenho do investimento

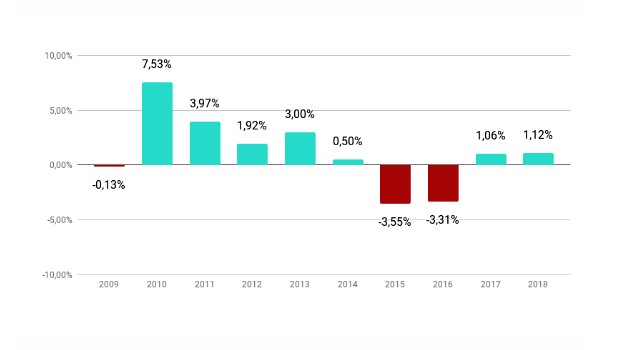

Nessa quarta-feira 4, o IBGE anunciou o crescimento do PIB em 2019: 1,1%. Em meados do ano passado, os mercados e seus economistas sonharam com um resultado mais auspicioso em 2019. Diziam os otimistas que a aprovação das reformas trabalhista e previdenciária injetariam ânimo nos espíritos animais dos empresários e dos consumidores.

As previsões da XP Investimentos no início do governo Bolsonaro eram bastante otimistas: “A reforma da previdência é considerada fundamental para o Brasil ajustar as contas públicas e retomar o crescimento. Se o governo Bolsonaro conseguir aprovar uma reforma nos moldes daquela proposta por Temer, o PIB (Produto Interno Bruto) pode crescer entre 2,5% e 3,5% a partir de 2019, com a inflação dentro da meta, a taxa de juros estável entre 8% e 9% e o câmbio entre R$ 3, 70 e R$ 3,80. No pior dos mundos, sem reforma, a inflação pode acelerar consideravelmente e o dólar subir para R$ 5”, disse a corretora, em comunicado. Agraciados com a queda dos juros, com a ligeira recuperação do crédito e com as bondades do FGTS, o consumo e o investimento privados iniciariam a escalada para um crescimento entre 2,5% e 3,5%.

Lembro os caros leitores que escrevi, na terça-feira 3 de dezembro de 2019, que o Brasil havia amanhecido bafejado pelas manchetes otimistas (esperançosas) da chamada grande imprensa. Registrei em minha coluna na CartaCapital que os espíritos foram aquecidos pelo avanço de 0,6% do PIB no 3º trimestre sobre o trimestre anterior, considerados os ajustes sazonais. O resultado superou os 0,4% antecipados pelos mercados.

Na ocasião, o relatório do Instituto de Desenvolvimento Industrial (IEDI) jogou algumas gotas de água na fervura: “Frente ao mesmo período do ano anterior, o PIB cresceu 1,2% no 3º trimestre de 2019 e acumulou 1% de variação positiva nos três primeiros trimestres do ano. Isso, contudo, não deixou de implicar alguma desaceleração, já que o desempenho de 2018 até o 3º trimestre havia sido de +1,3%. Neste ritmo, continuamos com muito chão pela frente para que o PIB volte a níveis anteriores à crise 2015-2016.”

➤ Leia também:

A nota do IBGE dessa quarta-feira 4 assinala que “o setor de serviços cresceu 1,3%, puxado por atividades de informação e comunicação (4,1%), atividades imobiliárias (2,3%), comércio (1,8%), outras atividades de serviços (1,3%), atividades financeiras, de seguros e serviços relacionados (1,0%) e transporte, armazenagem e correio (0,2%). A atividade de administração, defesa, saúde e educação públicas e seguridade social (0,0%) se manteve estagnada no ano.”

E acrescenta: “Na indústria, a atividade de eletricidade e gás, água, esgoto, atividades de gestão de resíduos cresceu 1,9% em relação a 2018, puxada pelo crescimento de 1,6% na construção. Já o destaque negativo ocorreu em indústrias extrativas, com queda de 1,1% no ano. Indústrias de transformação ficaram estáveis em, 0,1%. A indústria teve um comportamento diferente em relação a 2018, puxada pelo crescimento na construção, após cinco anos de desempenho negativo. Já a indústria de transformação, que havia crescido mais em 2018, ficou estagnada em 2019.”

Sob a ótica da demanda (assim falam os economistas), o consumo das famílias e o investimento das empresas deram contribuição positiva. No caso do consumo, certamente contribuíram a liberação do FGTS e as reduções da taxa de juro, acompanhadas da moderada expansão do crédito.

Desconfio que a malemolência da indústria de transformação encontre uma de suas razões no desempenho do investimento. O investimento vem capengando desde 2015, mas em 2018 ensaiou uma ligeira recuperação, ainda sem forças para escapar das amarras que o mantém em torno de 15% do PIB. A nota do IBGE informa que a taxa de investimento no ano de 2019 foi de 15,4% do PIB, ligeiramente acima do observado no ano anterior (15,2%). Isso contrasta com a média do período que antecedeu a depressão de 2015-2016. Média que, diga-se, pode ser considerada baixa para um país que pretende alcançar taxas de crescimento mais elevadas.

O medíocre desempenho da taxa de investimento parece repercutir a queda, nos últimos 25 anos, da participação da indústria de transformação no PIB. Esse setor abriga o potencial de avanço tecnológico e de sua difusão, cruciais para os ganhos de produtividade e diferenciação da estrutura produtiva.

Não por acaso, em meados de 2019, as previsões mais realistas já apontavam para um crescimento da economia brasileira em 2019 entre 1% e 1,2%. Nada diferente da expansão observada desde 2017, à saída da depressão. Aqui, é recomendável suspeitar que o colapso de 2015-2016 e a retomada pífia dos anos seguintes tem a ver com políticas que insistem em consertar a lataria, a despeito dos sinais apontarem para um grave desarranjo no motor da economia.

VARIAÇÃO DO PIB – 2009/2018

Não espanta que a indústria manufatureira prossiga em seu calvário, golpeada por concepções que orientaram as políticas econômicas encharcadas de neoliberalismo. Foi devastador o “desmanche” da estrutura produtiva criada ao longo das cinco décadas inauguradas nos anos 30 do século XX. Depois de liderar, até meados dos anos 70, a “perseguição” industrial entre os países ditos periféricos, com forte atração de investimento direto estrangeiro na manufatura, o Brasil caiu para a Série B do torneio global das economias “emergentes”.

A participação da indústria no PIB caiu de 35,8% em 1984 para 15,3% em 2011. Hoje, não passa de 13%. O leitor poderá comparar o índice brasileiro com dados para 2010 da ONU para países como China (43,1%), Coreia (30,4%) ou mesmo Alemanha (20,8%). A derrocada da indústria brasileira é comparável à trajetória dos Estados Unidos, o país desenvolvido que mais se desindustrializou na esteira da chamada globalização. Lá a indústria pesa 13,4% no PIB.

Essa queda é natural quando decorre dos ganhos de produtividade obtidos ou difundidos pelo crescimento da indústria, como ocorreu em países de industrialização madura. Mas não foi isso que se observou no Brasil. No momento em que ocorria uma revolução tecnológica e a intensa redistribuição da capacidade produtiva manufatureira entre o centro e os emergentes, alterando o esquema tradicional centro-periferia, o Brasil foi empurrado para uma inserção desastrada que culminou na desvalorização do Real em 1999.

As políticas inspiradas no consenso neoliberal desataram a valorização da taxa de câmbio real (nesse caso, na contramão do Consenso de Washington), a privatização das empresas produtoras de insumos e serviços fundamentais e promoveram uma elevação da carga tributária, onerando sobretudo a indústria, o investimento e as exportações. As privatizações tinham como propósito de curto prazo aumentar a receita do governo. Na verdade, a receita fiscal foi tragada pela carga de juros, irmã siamesa do câmbio real valorizado. A suposta eficiência dos serviços privatizados escorreu pelo ralo do aumento real de tarifas.

O Brasil encerrou os anos 90 com uma regressão da estrutura industrial, ou seja, não acompanhou o avanço e a diferenciação setorial da indústria manufatureira global e, ademais, perdeu competitividade e elos nas cadeias que conservou. Contrariamente ao afirmado pela vulgata neoliberal a respeito da globalização, o movimento de relocalização manufatureira foi determinado por duas forças complementares e, não raro, conflitantes: o movimento competitivo da grande empresa transnacional para ocupar espaços demográficos de mão de obra abundante e as políticas nacionais dos Estados soberanos nas áreas receptoras.

Muito obrigado por ter chegado até aqui...

... Mas não se vá ainda. Ajude-nos a manter de pé o trabalho de CartaCapital.

O jornalismo vigia a fronteira entre a civilização e a barbárie. Fiscaliza o poder em todas as suas dimensões. Está a serviço da democracia e da diversidade de opinião, contra a escuridão do autoritarismo do pensamento único, da ignorância e da brutalidade. Há 25 anos CartaCapital exercita o espírito crítico, fiel à verdade factual, atenta ao compromisso de fiscalizar o poder onde quer que ele se manifeste.

Nunca antes o jornalismo se fez tão necessário e nunca dependeu tanto da contribuição de cada um dos leitores. Seja Sócio CartaCapital, assine, contribua com um veículo dedicado a produzir diariamente uma informação de qualidade, profunda e analítica. A democracia agradece.